| |||||

|

| |

|

|

| ||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||

国家税务总局关于印发《储蓄存款利息所得个人所得税征收管理办法》的通知 | |||||||||||||||||

|

| |||||||||||||||||

|

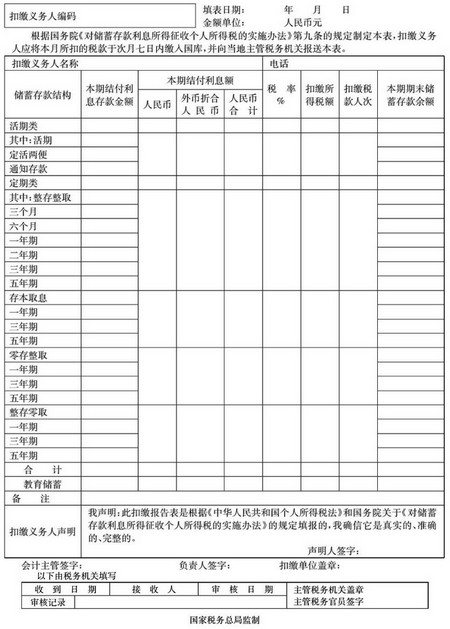

国家税务总局关于印发《储蓄存款利息所得个人所得税征收管理办法》的通知 (1999年10月8日国税发第179号通知 自1999年10月8日起施行) (通知略) 储蓄存款利息所得个人所得税征收管理办法 第一条 根据《中华人民共和国个人所得税法》、《中华人民共和国税收征收管理法》和国务院关于《对个人储蓄存款利息所得征收个人所得税的实施办法》(以下简称《实施办法》)的有关规定,特制定本办法。 第二条 储蓄存款利息所得个人所得税以取得储蓄存款利息所得的个人为纳税义务人,以办理结付个人储蓄存款利息的储蓄机构为扣缴义务人。扣缴义务人区分不同情况具体规定如下: 一、内资商业银行以支行或相当于支行的储蓄机构为扣缴义务人。经各省、自治区、直辖市和计划单列市国家税务局批准,扣缴义务人所扣税款或由其上一级机构汇总向其所在地主管税务机关申报缴纳。 二、城市信用社和农村信用社以独立核算的单位为扣缴义务人。 三、外资银行以设在中国境内的分行为扣缴义务人。 四、邮政储蓄机构以县级邮政局为扣缴义务人。 根据上述规定难以认定扣缴义务人的,由省、自治区、直辖市和计划单列市国家税务局依据便于扣缴义务人操作和税务机关征收管理、有利于明确扣缴义务人法律责任的原则进行认定。 第三条 凡办理个人储蓄业务的储蓄机构,在向个人结付储蓄存款利息时,应依法代扣代缴其应缴纳的个人所得税税款。 前款所称结付储蓄存款利息,是指向个人储户支付利息、结息日和办理存款自动转存业务时结息。 第四条 扣缴义务人应指定财务会计部门或其他有关部门的专门人员,具体负责扣缴税款的纳税申报及有关事宜。人员发生变动时,应将名单及时报告主管税务机关。 第五条 扣缴义务人在代扣税款时,应当在给储户的利息清单上注明已扣税款的数额。注明已扣税款的利息清单视同完税证明,除另有规定者外,不再开具代扣代收税款凭证。 第六条 扣缴义务人应扣未扣税款的,由扣缴义务人缴纳应扣未扣税款以及相应的滞纳金。其应纳税款按下列公式计算: 应纳税所得额=结付的利息额÷(1-税率) 应纳税额=应纳税所得额×适用税率 第七条 扣缴义务人每月所扣的税款,应当在次月7日内缴入中央金库,并向主管税务机关报送《储蓄存款利息所得扣缴个人所得税报告表》和主管税务机关要求报送的其他有关资料;所扣税款为外币的,应当按照缴款上一月最后一日中国人民银行公布的人民币基准汇价折算成人民币,以人民币缴入国库。 第八条 现有储蓄机构,符合本办法第二条规定的,应于《实施办法》公布后至11月1日前到当地主管税务机关办理扣缴税款登记;11月1日后成立的储蓄机构,凡符合本办法第二条规定的,应自中国人民银行批准开业之日起30日内,到当地主管税务机关办理扣缴税款登记。 第九条 税务机关应依法对扣缴义务人的代扣代缴税款情况进行检查,扣缴义务人必须如实反映有关情况,提供有关资料,不得拒绝或隐瞒。 税务机关在依法检查中了解的情况,应依照《中华人民共和国商业银行法》的有关规定,为储户保密。 第十条 主管税务机关应对扣缴义务人登记建档,建立收入统计台账,及时对征收情况进行总结、分析和预测。 第十一条 其他征管事项,依照《中华人民共和国个人所得税》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则和《个人所得税代扣代缴暂行办法》的有关规定执行。 第十二条 各省、自治区、直辖市国家税务局可以根据本办法规定的原则,结合本地实际,制定具体实施办法,并报国家税务总局备案。 第十三条 本办法由国家税务总局负责解释。 第十四条 本办法自发布之日起执行。 附件:储蓄存款利息所得扣缴个人所得税报告表 附件: 储蓄存款利息所得扣缴个人所得税报告表

填表须知 一、本表适用于储蓄存款利息所得个人所得税扣缴义务人申报扣缴的所得税额。 二、扣缴义务人不能按规定期限报送本表时,应当在规定的报送期限内提出申请,经主管税务机关批准,可以适当延长期限。 三、扣缴义务人未按规定期限向税务机关报送本表的,依照税收征管法第三十九条的规定,予以处罚。 四、本表要用中文填写。 五、本表各栏的填写如下: 1.扣缴义务人编码:填写办理税务登记时,由主管税务机关所确定的扣缴义务人的税务编码。 2.填表日期:填写办理扣缴申报时的实际日期。 3.扣缴义务人名称:填写实际支付个人储蓄存款利息所得的单位的法定名称。 4.五年期:应填写五年期和八年期储蓄存款的有关数据。 5.本期结付利息存款金额:填写税款所属当月实际结付利息的储蓄存款金额。 6.扣缴所得税额:按下列公式计算: 扣缴所得税额=结付利息额×适用税率 7.扣缴税款人次:当月实际缴纳储蓄存款利息所得个人所得税的纳税人次。 8.本期期末储蓄存款余额:填写税款所属当月月末的储蓄存款余额。 9.声明人:填写扣缴义务人法定名称。 10.备注:填写适用税收协定税率征税的本期结付利息额、扣缴所得税额和扣缴税款人次。

| 关联内容

| | |||||||||||||||

|

关键字 | |||||||||||||||||

| 储蓄 存款 利息 所得 个人 所得税 征收 管理 | |||||||||||||||||

点击上述关键字,可查看更多对应内容信息。 点击上述关键字,可查看更多对应内容信息。

| |||||||||||||||||

|

相关内容 | |||||||||||||||||

|

|

|